什么是基金融资

“基金融资”(fund finance),顾名思义就是给基金贷款。在欧美市场,私募基金(private equity fund)已经成了并购市场的主力,扮演着不可替代的角色。伴随着近些年中资海外并购的步伐,并购贷款也成了中资银行海外分行常规的信贷产品。一些有进取精神的中资银行,也积极的参与到了欧美知名基金的并购贷款交易中。

和常规中资企业在海外的并购交易不同,欧美私募基金就单一并购项目向银行申请并购贷款时,绝不会为以基金作为借款人,一般也不会提供任何“担保”,而只会把项目资产质押给银行。换句话说,这种并购贷款的借款人总是基金为项目设立的特殊目的子公司(SPV),而非基金本身,因此不是本文讨论的内容。

目前,基金本身作为借款人的贷款产品,其实就是以投资者向私募基金的投资承诺(commitment)作为担保物权(security interest)的可循环贷款(revolving credit facility)。

这个市场有多大?根据Pitchbook的数据,2019年私募股权基金在北美和欧洲的募资额超过3500亿美元。看的是谁的信用资质?其实是投资者的。谁又是投资者?常见的投资者是各国主权基金、养老金、社保金和保险公司。

本文旨在通过解释和分析以下几个问题,帮助中资银行,尤其是在卢森堡的中资银行,充分理解“基金融资”的特点和风险:(i). 什么是投资者承诺?(ii). 基金为什么要融资?(iii). 为什么是卢森堡?(iv). 如何对基金尽调?(v). 基金押给了银行什么?

什么是投资者承诺

和公募基金常见的要求投资者在认购时立即缴款不同,私募基金采取一种叫“capital call”的方式。

公募基金必须将投资者的资金投资到公开市场,而公开市场有着非常好的流动性,因此可以根据投资策略迅速完成全部投资金额的配置。

而私募基金的投资策略一般是在投资期(investment period)内(比如5年)完成对非上市公司的投资。换句话说,项目要一个一个的看,然后要一个接一个的投。

但为什么GP不愿意在基金刚一成立的时候,就把投资者所有的承诺都要过来呢?

这是因为资金的“时间成本”。上面说到,私募基金的投资者都是机构投资者,他们对于投资计算的是内部回报率(IRR)。GP如果在基金成立初始就让投资者认缴了所有投资承诺,却无法及时将所有资金都配置出去,将极大的降低投资金额对应的IRR。

为了保证投资者的每一分钱都能创造最大的回报,GP一般只有在项目锁定时,才会发一个缴款通知(capital call notice)给投资者,让他们按照约定打款给基金,以完成投资。

基金为什么要融资

除了GP少数的自有资金,基金的所有资金来源都是投资者的承诺。基金的日常运营需要资金,GP又不想过早的向投资者要款(call capital),怎么办?

这些投资者的未缴投资承诺(uncalled commitment)如同基金的应收账款,投资者又大多是信用极佳的主权基金和养老金,银行便瞄准机会,以这些未缴投资承诺作为“担保物权”,向基金提供短期流动资金贷款。

当然,随着基金的投资和运营越来越复杂,使用银行的流动资金贷款,可以为基金带来以下好处:(i). 推迟向投资者要款(capital call),从而增加IRR;(ii). 减少向投资者要款的次数,降低操作成本;(iii). 迅速使用银行现有信用额度完成项目收购。

基于以上难以拒绝的“诱惑”,市场上主流的私募基金目前都在使用此类认缴款融资(capital call facility or subscription line facility)。

为什么是卢森堡

卢森堡是除了美国之外世界第二大基金中心。随着欧盟《另类投资基金经理指令》的出台,以及《有限合伙企业法》的更新,卢森堡已经成了私募基金欧洲在岸设立地的不二选择。

根据卢森堡金融推广署的数据,目前20家领先的私募股权公司中有19家在卢森堡开展业务,其资产管理规模同比增长19%,价值超过10亿欧元的基金数量在2019年增长一倍以上。

由于基金都是以卢森堡有限合伙企业形式设立的,对于在卢森堡的中资银行而言,这意味着以下几点:(i). 借款人都是卢森堡实体(本地业务);(ii). 担保物权(质押品)都是卢森堡的,由卢森堡法的《质押协议》管辖;(iii). 因卢森堡基金在设立时已满足很高合规标准,合规风险很低。

如何对基金进行尽调

银行要给基金贷款,必须做详细的尽调。尽调一般分为两个部分:(i). 信用尽调;(ii). 法律尽调。

而尽调无非就是为了回答两个问题:能不能贷?能贷多少?

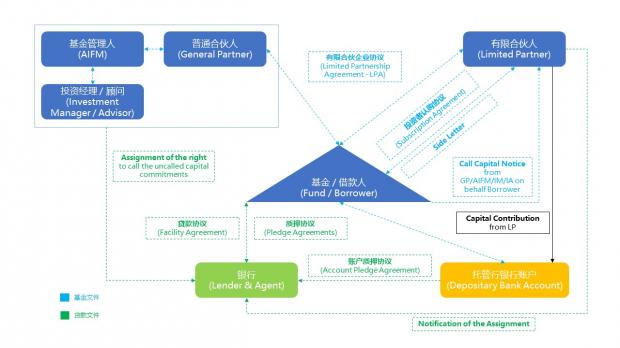

常见基金融资架构图如下:

信用尽调最终依赖法律尽调的结果。到底谁有权利向投资者要款(call capital)?如何确保投资者会履行投资承诺?如何确保当违约发生,投资者会向银行支付投资承诺?如何确定每个投资者是不是都可以算作贷款基础(borrowing base)?

作为银行的律师,在法律尽调中要去审阅以下基金文件:有限合伙协议(Limited Partnership Agreement or LPA);投资者认购协议(Subscription Agreement);补充协议(Side Letter);GP章程(Articles of Association of GP);AIFM协议;投资顾问协议(Investment Management / Advisory Agreement);托管行协议(Depositary Agreement)等。

法律尽调的关键点集中在:

LPA中是否有条款明确允许基金对外借款;

LPA中是否有条款明确投资者在被要求打款时必须履行承诺,同时投资者同意将未缴款出质给银行;

LPA中哪些条款会终止投资者打款的义务,比如投资期终止,或GP关键人离职;

单一投资人是否有认缴比例上限,比如10%,从而影响银行向某个投资者要求打款的上限;

除了GP,还有哪些相关实体有权向投资者要求打款?比如AIFM / IM / IA;

哪些投资者享有“最惠国待遇”条款?是否从而影响到贷款基础的计算?

以上法律尽调,可以帮助银行确定“能不能贷”和“能贷多少”两个重要问题。

同时,进一步帮助银行在和基金商谈《贷款协议》时,就“Eligible Investor”、“Mandatory Prepayment”、“Undertaking”等条款做出有利于银行的谈判。

基金押给了银行什么

基金下层的投资通常都已经在并购贷款中质押给了银行。因此,在该融资中,银行非常依赖投资者未缴承诺可以有效的质押给银行。

为了从要求打款权利到投资者资金实际到账形成一个有效闭环,一般来说,基金会跟银行签两个卢森堡法管辖的《质押协议》:

第一个,是将可以要求投资者支付未缴投资承诺的权利转让给银行;

第二个,是将基金在托管行开立的用来接收投资者认缴款的银行账户质押给银行。

银行在确认其基于这两个《质押协议》的权利的时候,需要特别注意以下两点:(i). 关于打款权利的质押,需要投资者作为第三方的确认函,否则会面临履约困难,这个和应收账款融资的思路是一致的。(ii). 关于托管行账户的质押,需要托管行出具的确认函,这个和常见的卢森堡银行账户质押的要求也是一致的。

希望通过这篇文章可以增加在卢森堡的中资银行对基金融资的了解,将该业务发展成他们在卢森堡的特色业务。

以上内容仅为交流目的,且仅代表作者个人观点,不应视为针对特定事务的法律意见或依据。

如果您对相关内容有任何意见和问题,欢迎发邮件至我的工作邮箱: @。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}