随着中资基金国际化程度的不断增加,越来越多的中资基金经理开始接纳外资投资人。鉴于外资投资者目前主要集中在北美和欧洲两地,“如何在欧洲募资”成了中资基金经理愈发关心的一个问题。

做金融的都明白,合规无小事。各个法域的法律规定各不相同,绝不能根据之前的经验想当然,而触碰“非法集资”的红线。

根据我们中资私募基金客户常见的问题,特总结以下“十问十答”,仅供中资私募基金经理参考。

1. 问:常说的“欧洲投资者”到底包括哪些欧洲国家的投资者?

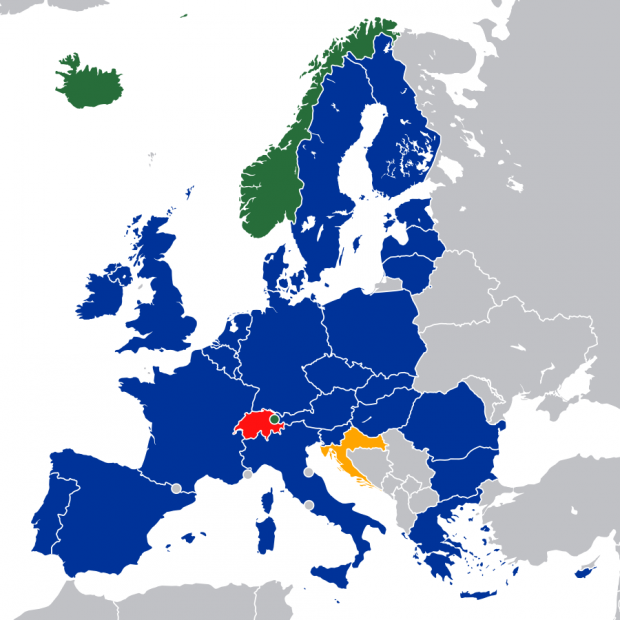

答:一般来讲,“欧洲投资者”是指来自“欧洲经济区”(European Economic Area,EEA)的投资者。“欧洲经济区”包括欧盟的28个成员国(英国还未正式脱欧),以及挪威、冰岛和列支敦士登,共31个国家。基于EEA成立的法律基础,欧盟的《另类投资基金经理指令》(Alternative Investment Fund Manager Directive,AIFMD)会适用于这31个国家。

EEA成员国

2. 问:我们基金是不是聘请一个当地持牌的“销售”(placement agent),就可以在欧洲向特定投资者募资?

答:不是,尤其是您的基金如果是一个开曼或者其他非欧盟设立的基金。我们理解,问这个问题的原因,是因为很多中资客户的开曼基金在中国香港可以通过持有“1号牌”的机构向“专业投资者”募资,所以认为同样的模式会适用欧洲。但欧洲对私募基金有自己的监管法律框架——AIFMD。

3. 问:我们基金只向特定的机构投资者募资,是不是可以被“豁免”,从而不被监管?

答:不会。我们理解,问这个问题的原因,是因为一些中资客户的开曼基金会向美国投资者募资,已经熟悉了Regulation D下Rule 506的豁免规则,所以认为同样的模式会适用欧洲。但欧洲对私募基金有自己的监管法律框架——AIFMD。

4. 问:那合法合规的向欧洲投资者募资,有哪些方式?

答:一般来说,有四种:

(1). 反向要约(reverse solicitation);

(2). 单一成员国私募(National private placement regime,NPPR);

(3). 设立并获得私募基金管理人资格(establish an AIFM);以及

(4). 聘用取得资格的第三方私募基金管理人(appoint a 3rd party AIFM)。

5. 问:什么是“反向要约”(reverse solicitation)?

答:“反向要约”是指投资者自己主动接触基金经理(at investor's own initiative),要求投资于该基金。“反向要约”源自实践,并不存在于现有的明文监管法律中,因此各个成员国对“反向要约”的界定都有着不同的解读。除非基金经理能有充分且清晰的证据来证明“反向要约”的存在,否则基金绝对不应该依赖于这种方式。弄虚作假,后因和投资者发生间隙或纠纷,被投资者举报,进而被处罚的案例,时有发生。

6. 问:什么是“单一成员国私募” (National private placement regime,NPPR)?

答:“单一成员国私募”是指《AIFMD》在全面统一整个欧洲私募基金募资体系前,留给每个成员国一个短暂的过度期,让他们延用自己之前对私募基金募资的监管架构。但即使旧规则短暂延续,非欧盟注册的基金(比如开曼基金)仍需满足一定披露要求,以满足监管标准。

顾名思义,“单一成员国私募”要求基金在每一个其准备募资的成员国完成注册,然后才能在该国展开募资。每个成员国对该体系的要求都不同,比如英国相对简单,但德国会要求基金必须聘用符合要求的托管行,而法国和意大利则已经完全废除了旧规则。

该方式适合那些只有零星欧洲投资者的中资基金经理管理的基金。但考虑“单一成员国私募”将随着《AIFMD》的全面实行而被终止,对在欧洲募资有长期和战略性考虑的中资基金经理也应谨慎选择该方式。

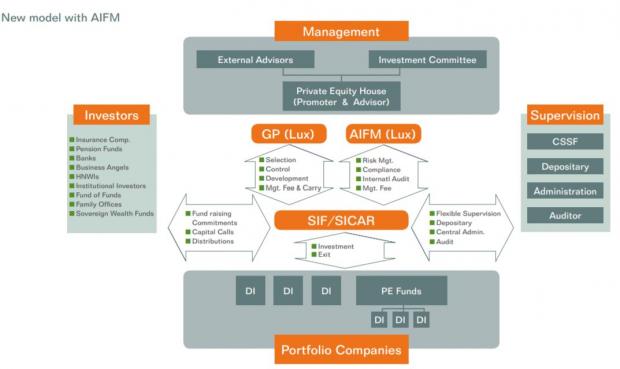

7. 问:如何设立并取得欧洲的私募基金管理人(AIFM)牌照?

答:AIFM牌照在EEA成员国通用,所以只需在某一成员国取得该牌照即可,然后就可使用单一牌照机制(passporting)扩展到其他成员国。根据《AIFMD》的规定,由持牌AIFM管理的EEA基金,可以自由的到31个成员国开展募资活动,无需单独取得每个国家的批准。

根据基金行业的成熟度,常见的申请该牌照的国家为卢森堡和爱尔兰。

投资于中国的海外基金注册地对比

申请牌照需要在当地设立实体并聘用雇员,这会带来非常高的固定开支。除非基金经理自身基金管理量已经颇具规模,否则商业角度上不合逻辑。根据我们的经验,资金管理量在10亿美元以上,才适合考虑牌照申请。

8. 问:我们自己无法取得私募基金管理人牌照(AIFM),还能在欧洲募资吗?

答:当然可以。中资基金经理可以在成员国设立基金,然后聘用已经取得牌照的第三方私募基金管理人(3rd party AIFM),在完全合法合规的情况下,在欧洲开展募资活动。

尤其是对于中资投资经理而言,通过和第三方的合作,还可以为自己今后的牌照申请积累经验。

AIFM和基金架构

9. 问:如何在欧盟设立基金?

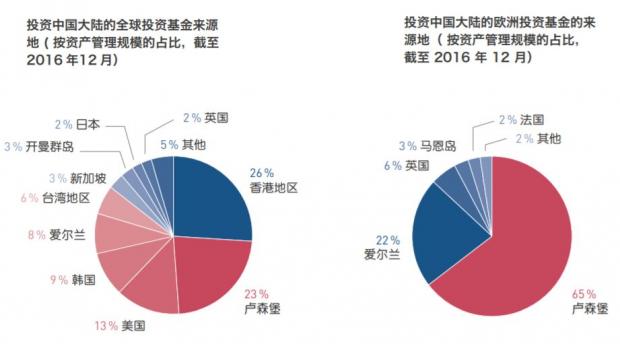

答:如上所说,常见的基金设立地是卢森堡,或爱尔兰。卢森堡是世界上仅次于美国的第二大的基金中心,基金产业发达。加上近年来中资金融机构不断将欧洲总部设在卢森堡,形成了独特的中资金融生态圈。

具体如何在卢森堡设立基金,请参考另一篇文章--《如何在卢森堡设基金》。

10. 问:在卢森堡设立的基金可以在中国香港和美国募资吗?

答:可以。卢森堡基金在中国香港和美国募资,适用的法律规则和中资基金经理熟悉的开曼基金一致。

以上内容仅为交流目的,且仅代表作者个人观点,不应视为针对特定事务的法律意见或依据。

如果您对相关内容有任何意见和问题,欢迎发邮件至我的工作邮箱: @。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}