前文介绍了卢森堡如何通过为基金发起人提供法律上的确定性,发展投资基金产业的。但除了发起人,银行和投资者也是该产业不可或缺的参与者,卢森堡又为他们提供了什么样的法律确定性呢?

银行(Lender)

银行是私募股权基金的投资交易中必不可少的参与者。尽管越来越多专业的资产管理公司参与到向私募股权基金提供融资的服务中(fund financing),但银行依旧是主要玩家。

借别人的钱来给自己挣钱,才符合精英中的精英的风采。私募股权基金需要依靠银行的贷款,来增加杠杆,从而提高投资回报率,这点无需多言。

但相比高风险高回报的私募股权基金行业,银行追求的是风险可控的稳定的利息回报。如何才可以吸引银行为交易提供贷款呢?

俗话说得好:“银行只有在你证明自己不需要钱的时候,才愿意把钱借给你。”换个角度想,银行的钱都是老百姓存的血汗钱,怎么可以随便乱借给别人,万一还不上了怎么办。总之,想让银行借给你钱,你总得有些有价值的东西抵押给银行,这样银行才放心把钱借给你。

简单来讲,普通人贷款买房就是这个道理。你去买房,找银行贷款,银行当然关心你每月的工资是不是能还得起月供,但最重要的是,你得把房子抵押给银行。银行想,就算哪天你不还钱了,房子归我银行,卖了房子,我就能把老百姓存在我这里的血汗钱还给他们了。

为什么人家投资经理是精英中的精英呢?因为一般人投资只会买看得见摸得着的东西,比如房子,然后买完傻呵呵等着自己买的东西升值。而投资经理买的是企业,貌似看得见但却摸不着的复杂的东西,然后买完以后通过削减成本或整合等各种方式,主动的让企业升值。

和普通人找银行贷款买房一样,私募股权基金是找银行贷款买企业。普通人贷款买完房后把房子抵押给银行,私募股权基金是贷款买完企业后把企业押给银行。即便他们是精英中的精英,也需要银行的贷款来完成交易,从而达到预期的投资回报率。

鉴于一般的私募股权基金都没有“内保外贷”这么牛逼的融资利器,它们能押给银行的只是所购买的企业——这种复杂的不容易确定价值的东西。一般的银行如果搞不清这个企业的状况,真是不敢轻易贷款。这意味着参与交易的银行虽然需要更多的专业知识,但却可以为贷款收取更高的利息费用。

了解了私募股权基金的交易模式,我们再回到最初的问题:如何才可以吸引银行为交易提供贷款呢?答案很简单:让好不容易下决心贷款的银行,拿着私募股权基金押给自己的企业,放心。

可如何才能让银行放心呢?普通人抵押的是房子,那是不动产,跑不了。可私募股权基金押的是企业,企业的人和钱都是流动的。银行又不拥有企业的管理权,万一私募股权基金把企业的资产卖掉了呢?那企业不就不值那么多钱了吗?

所以银行说:贷款可以,但你们不仅要把企业的股权质押给我,还得把银行账户和应收账款统统质押给我。这样万一你们不还钱,企业归我、资金也在我的掌控之下,大不了我把企业卖了,用来还老百姓存在我这里的血汗钱。

可天总有不测风云,经济也总有周期。企业一旦还不上贷款,经常会选择申请破产,以求债务重组,争取轻装上阵,重焕活力。但这一个破产申请,可愁死了银行。有人说:股权、账户和应收账款都质押给了银行,银行好歹是有保障的(secured),慌什么。银行慌的不仅是钱,还是时间。

包括德国、法国、荷兰在内的主要欧洲投资目的地,一旦企业申请破产,根据这些国家的破产法,包括银行在内的债权人,不管你有没有质押品或者是抵押品,都不能行权。在法院把申请破产的企业的所有债务算清楚了之前,一切清偿都得暂停(moratorium)。

法院资源有限,算账需要时间。这一暂停少则半年,多则一年。银行就算拿着股权、账户和应收账款的质押协议,也不能行权(enforce)。不能行权,就不能把这些东西换成现金,用来还老百姓存的血汗钱。银行,只能等着。

卢森堡于2005年通过的《金融质押法》(Financial Collateral Arrangements)就解决了这种不确定性。该法规定,受卢森堡《金融质押法》管辖的质押协议,不受任何破产法院暂停清偿的影响,银行(pledgee)可以随时按照约定来行权,立即把质押给自己的股权什么的给卖了,换成现金,按时准备好老百姓马上到期的血汗存款!

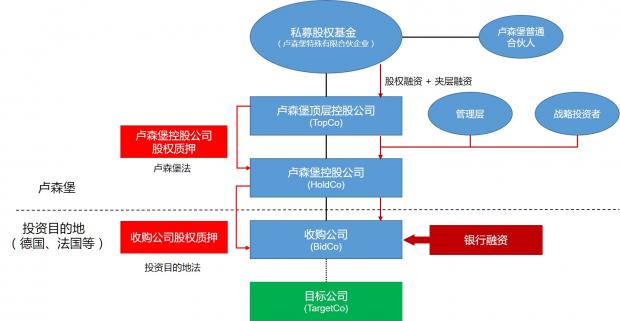

一般来讲,要想股权质押协议受卢森堡的《金融质押法》的管辖,就需要质押卢森堡公司的股权。换句话说,不管私募股权基金最终买的公司是在德国,还是在法国,或是其他地方,银行要的是卢森堡控股公司的股权。

常见的私募股权基金投资架构

其实,鉴于卢森堡满大街都是银行,立法机构会通过这种极为银行友好(bank friendly)的法律,也不足为怪。但最重要的是,这回答了最初的那个问题:如何吸引银行为交易提供贷款?

有了银行的贷款,用投资者的钱做本金,作为精英中的精英的投资经理们,才能充分提高投资回报率(我的意思是空手套白狼),才能纳税和创造就业(我的意思是买得起的跑车房子、养得起老婆孩子)。

投资者(Investor)

2008年的全球金融危机彻底改变了监管的格局,私募股权基金不受监管的日子一去不复返了。人们发现,再专业的机构投资者,你只要按照套路来忽悠,也是一忽悠一个准。更不要说这些机构投资者的钱,很多说到底还是老百姓的钱,比如养老基金、主权基金。各国政府为了避免“赚了钱是华尔街的,亏了钱都是老百姓的”的情景再次发生,纷纷立法,加强监管,保护投资者。

美国率先在2010年7月21日通过了繁冗的《Dodd-Frank法案》,对金融行业进行全方位的严格监管。就私募股权基金而言,仅在联邦层面,就面临着由美国证券交易委员会(SEC)执法的《投资公司法》(Investment Company Act)、《投资顾问法》(Investment Adviser Act)和《证券法》(Securities Act)的监管要求。同时,还要受到来自美国金融业监管局(FINRA)这样自律组织的监督。

针对私募股权基金的投资经理(investment adviser),美国政府也一改以往不需注册的态度,建立了从联邦到州的注册监管要求。在后“Dodd-Frank”时代,一般来讲,投资经理管理的资金超过1.1亿美元就要到SEC注册,并定期披露基金信息。

欧盟紧随其后,在2011年6月8日颁布了《另类投资基金经理指令》(AIFM Directive),欧盟层面的立法体现了对私募股权基金行业监管问题的重视。该指令要求欧盟范围内的管理资金超过1亿欧元(使用杠杆)或5亿欧元(不使用杠杆)的私募股权基金必须由一个满足监管要求的投资经理(alternative investment fund manager)来负责运营,否则不得接触欧盟内的任何投资者。

按照欧盟立法流程,卢森堡是第一批将该指令转化成国内立法的国家。卢森堡的《另类投资基金经理法》,与另外两部《专业投资基金法》和《投资风险资本法》一起,构建了清晰的监管法律体系,同时保证了投资者见到卢森堡的基金,便可以更安心的将钱交给受到监管的投资经理手里,不会被蒙在鼓里导致血本无归。

卢森堡金融监管局(CSSF)

最重要的是,一旦卢森堡注册的私募股权基金满足了以上法律的要求,便可以在整个欧盟的28个成员国接触投资者,销售自己的基金,无需更多注册要求。这就是传说中的基金“护照”。

日趋严格的监管,乃大势所趋。为满足监管要求,私募股权基金的投资经理更多的将合规、法律、风险控制、审计和净值管理等中后台业务外包给专业机构,自己从而可以更加专注于前台的投资业务。

管理了将近4万亿美元基金资产的卢森堡,拥有无可比拟的专业人才储备,从而提供了一站式的解决方案。美国、德国、法国、北欧或者新加坡等地的投资经理,将基金注册在卢森堡后,便把监管相关的一系列中后台业务委托给这里的专业机构,自己专心寻找优质的投资目标。

分工,意味着高效,意味着更高的利润,意味着更多的跑车房子。

关于卢森堡为私募股权投资基金在持有投资组合和退出时提供的法律确定性,将在下一篇文章中讨论。

本文不构成任何法律意见。如有问题,请向当地专业人士咨询。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}