投资基金(Investment Funds)作为卢森堡(Luxembourg)的支柱产业,享誉全球。截止到2016年6月30日,有3887只基金在卢森堡注册,管理着约1.4万个子基金,净资产达到3.46万亿欧元[1](约合3.9万亿美元),排名世界第二位。美国作为全世界最大的投资基金市场,注册在美国的投资基金在2015年底净资产达到18.1万亿美元[2]。到2016年6月底,中国公募基金净资产达到7.95万亿元[3],私募基金规模达到5.58万亿元[4],共计13.53万亿元(约合2.03万亿美元)。可是,中国拥有13.7亿人口,美国有3.2亿人口,而卢森堡只有57万人口[5]。与之相对应的人均投资基金资产,中国是1482美元,美国是5.65万美元,卢森堡是684万美元。

为什么投资基金选择了卢森堡?在我看,这更像是一个“招商引资”和“金融业发展”应当采用什么思路的问题。中国大大小小的金融中心的建设可谓如火如荼,但说到底,各地政府主要还是靠“给地(写字楼)”+“减(免)税”这套传统的推动制造业发展的方式来发展金融业。殊不知,金融业的发展最需要的是确定性(certainty)。

本文仅以私募股权基金(Private Equity Fund)为例,通过探讨从私募股权基金设立、募资、融资、交易到退出整个过程中各个参与者涉及到各种问题,试图解释卢森堡是如何发展金融产业的。

卢森堡 v. 特拉华

提到卢森堡,很多国内金融圈人士很自然的就和开曼群岛或者英属维京群岛联系到一起。随着一批中概股在美国上市,离岸公司(offshore company)的概念在中国迅速普及。张口闭口不带个开曼,实在不好意思说自己是搞金融的。以后听人说开曼听烦了,请用根西(Guernsey)予以回应,逼格更高。

使用离岸公司,与其说看重的是离岸国家宽松的公司法,不如说就是为了避税。包括开曼、维京在内的一系列离岸群岛,企业所得税和个人所得税都是0%。相比之下,卢森堡的企业所得税率是29.22%[6],平均工资对应的个人所得税率是40%。高税收、高福利的分配方式,确保了社会稳定,卢森堡是世界上仅有的9个被3大评级机构都评为AAA的国家之一。

在我看来,最适合拿来和卢森堡比较的是美国的特拉华州(Delaware),而不是那些人迹罕至的离岸群岛。和背靠美国的特拉华州一样,作为欧盟创始成员国的卢森堡,依靠的是整个欧盟一体化市场。特拉华对不在本州产生的营业收入免征的企业所得税,卢森堡对子公司的分红和资本利得免征企业所得税[7]。负责公司注册的特拉华州务卿办公室周一到周四营业到午夜、周五到晚10点半,卢森堡金融监管局(CSSF)有一部你能打通的电话。特拉华早在1792年就建立了专门的商事法庭(Court of Chancery)积累了海量具有约束力的判例,卢森堡的立法机关具有全球视野、专业且高效。基于以上种种,将近一半的美国上市公司注册在特拉华州,大量的欧洲公司将控股公司注册在卢森堡。

虽然各大美国公司注册在特拉华,但银行账户并不开在特拉华,所以资金从未流至特拉华。特拉华成了在岸的“离岸注册地”,却难以成为金融中心。得益于早年通过的《银行保密法》[8],卢森堡的银行业蓬勃发展,弹丸之地坐拥了150多家银行。银行的存在让资金留在了卢森堡,催生出了世界级的证券交易所和结算中心,金融中心自然形成。

位于卢森堡的欧洲投资银行(European Investment Bank)

稳定的宏观环境和良好的金融基础设施,为私募股权基金提供了最基础的确定性。

发起人(Sponsor)

基金发起人是私募股权行业最重要的参与者。PEI 300排名中的前10大私募股权机构中有9家都在卢森堡设立了办公室。包括黑石、KKR、凯雷、德太、华平、殷拓和CVC在内50多家私募股权基金的发起人,在卢森堡运营着约740个基金。

究其原因,最重要的是卢森堡为私募股权基金的发起人提供了尽可能多的法律确定性(legal certainty)。

有80%的美国私募股权基金是以有限合伙(Limited Partnership)的形式在美国特拉华州注册的。合伙制企业似乎因某些原因总被披上一层理想主义的外衣,但基金选择以合伙制而不是公司制的形式存在,根本原因只有一个:避税。

公司需要缴纳企业所得税,但合伙制企业不用。举例来讲,假如一家公司只有一个股东,今年的税前净利润是100元,若企业所得税率是25%,那税后净利润只剩75元。假设这75元能全部以利润分红的形式返还给股东,股东拿到分红时,还要交个人所得税。假设个人所得税率是20%,也就是15元,那这个股东到手只剩下60元。100元的公司税前净利润,到股东手上时只剩60元。

但合伙制企业不用缴纳企业所得税,合伙企业所得利润分给合伙人,合伙人只需要缴纳个人所得税即可。还是上面100元税前净利润的假设,合伙人的话最后到手80元。什么样的情怀都抵不过这实实在在的收益。

天下没有免费的午餐。既然国家没有收你合伙企业的企业所得税,就自然要拿走一些公司制企业才能给你的保护。换句话说,少交了“保护费”,有事儿就只能自己扛了。假如你只是公司的一名股东,有公司这层“面纱”给你挡着,就算公司欠了一屁股债,那都是公司的债务,不是你股东的。资不抵债,公司破产,你顶多损失了投资股份的钱,但绝不会有人找上门来找你讨债。

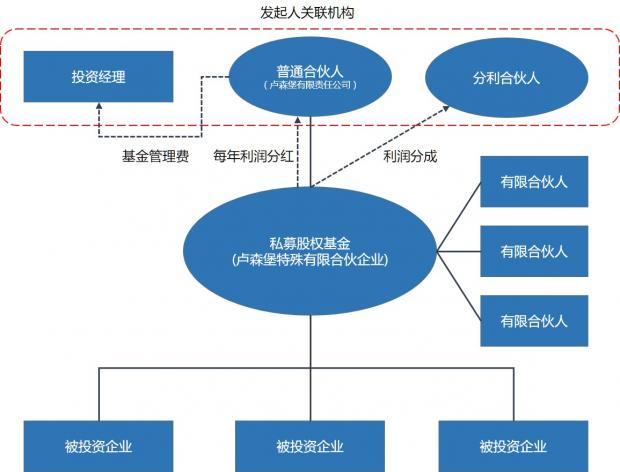

可是合伙制企业就不一样了,作为合伙人,要承担无限责任。也就是说,合伙制企业欠的债,最后要用合伙人个人账户里的钱来偿还。这可愁坏了那些既不想交税,又不想承担无限责任的人们。有人提出,能不能这样,把合伙人区分一下,有些合伙人不参与企业经营,这样也就不要承担无限责任,这类合伙人叫有限合伙人(Limited Partner, LP);同时,有些合伙人负责企业经营管理,让他们去承担无限责任,这类合伙人叫普通合伙人(General Partner, GP)。

这就是有限合伙企业(Limited Partnership)的由来。在这种企业形式下,基金的发起人负责投资事宜,作为普通合伙人承担无限责任;投资者只管给钱,作为有限合伙人只需承担有限责任,既少交了税,还不用承担更多的责任。

这样本看似公平的公司形式,却让基金发起人有些不爽。他们找来自己的律师,表示:投资有风险,但自己是精英中的精英,还有一大堆跑车、房子、老婆和孩子要养,怎么可以承担无限责任。律师说:这简单,你们按照最低注册标准,成立一个有限责任公司,让这个有限责任公司做普通合伙人不就完了。有限责任公司,顾名思义,只承担有限责任。就算普通合伙人要承担无限责任,但这个无限责任的极限就是这个新成立的有限责任公司的注册资本。还不够你们跑车的轮胎钱,老婆和孩子就放心吧!

常见的并购基金(Buyout Fund)投资周期比较长,一般都要3到5年,才会退出获利。基金发起人说:那我们这3到5年拿什么养房、养车、养老婆孩子啊?作为投资者的有限合伙人说:别担心,我们每年交2%的基金管理费,你们专心挣钱,其他的不要多想。出于税收和财务的方便,这些实际负责投资的精英们,成立一个有限责任公司作为投资经理(Manager),由普通合伙人每年向他们支付管理费用。

这个基金架构看似完美,但基金发起人还是有些不爽。因为,新成立的有限责任公司是公司形式的,这意味着——公司要交企业所得税!在并购基金的《有限合伙协议》中,通常约定作为普通合伙人的发起人,最终会分得利润(carried interest)的20%。为什么?因为基金发起人是精英中的精英啊!2%的基金管理费怎么够买跑车和房子?问题来了,私募股权基金这么高回报的行业,20%的利润分成动辄上千万甚至上亿美元,分到作为普通合伙人的有限责任公司后,是要先交了公司所得税,再交个人所得税,才能到这些精英投资经理手中的。

发起人找来自己的律师,表示有没有办法能不多交这一层公司所得税。律师说,有是有,但解决办法存在法律不确定性。简单说,就是你们发起人可以作为这个基金(合伙企业)的一个有限合伙人。作为有限合伙人,在分那20%的利润时,就只需要交个人所得税就可以了。可是,法律的不确定性在于,你们投资经理和普通合伙人都是关联公司,而作为有限合伙人的前提是:不参与合伙制企业的经营。虽然从法律上看,普通合伙人和有限合伙人并不一样,一个是公司,一个是自然人,但这么搞,你们就面临着丧失有限合伙人资格的不确定性,从而要承担无限责任。

卢森堡的《有限/特殊有限合伙制企业法》就消除了这种法律上的不确定性。依照该法,在卢森堡设立的有限合伙人企业(société en commandite simple,或称“SCS”)或者特殊有限合伙企业(société en commandite spécial,或称“SCSp”),有限合伙人可以担任普通合伙人的管理人员,这并不对有限合伙人的有限责任造成负面影响[9]。这种有限合伙人一般称为分利合伙人(Carried Interest Partner)。

卢森堡私募股权基金架构

这样,在卢森堡,私募股权基金的发起人找到了自己理想的基金架构。对于他们来说,某个税收减免三年的“招商引资”政策,远不如一部深入了解基金设立的法律提供的确定性更加具有吸引力。

关于卢森堡为投资人、融资银行和并购交易提供的法律确定性,将在下一篇文章中进行解释。

本文不构成任何法律意见。如有问题,请向当地专业人士咨询。

[1] Commission de Surveillance du Secteur Financier, Monthly Statistics,

[2] Investment Company Institution, 2016 Investment Company Fact Book, at 9 (56th ed. 2016)

[3] 中国证券投资基金业协会, 公募基金市场数据,

[4] 中国证券投资基金业协会, 私募登记备案月报第17期,

[5] World Bank, Population Data,

[6] 分红和资本利得的所得税为0%。

[7] 需满足一些基本条件。

[8] 迫于来自美国和欧盟的压力,包括卢森堡和瑞士在内的国家都已在近年将本国的《银行保密法》作废。

[9] See the Law of 12 July 2013 Relating To Alternative Investment Fund Managers (“AIFM Law”)

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}